FINANSIAL- Mengelola uang tidak hanya soal menghasilkan pendapatan besar. Banyak orang justru menghadapi masalah keuangan karena salah mengambil keputusan finansial sejak usia muda. Saat memasuki usia 40 tahun, dampak dari keputusan tersebut mulai terlihat jelas.

Generasi Milenial dan Gen Z perlu memahami bahwa usia 40 tahun menjadi fase penting dalam financial planning. Pada periode ini, tanggung jawab meningkat, kebutuhan keluarga bertambah, kesehatan mulai membutuhkan perhatian lebih, dan masa pensiun semakin dekat.

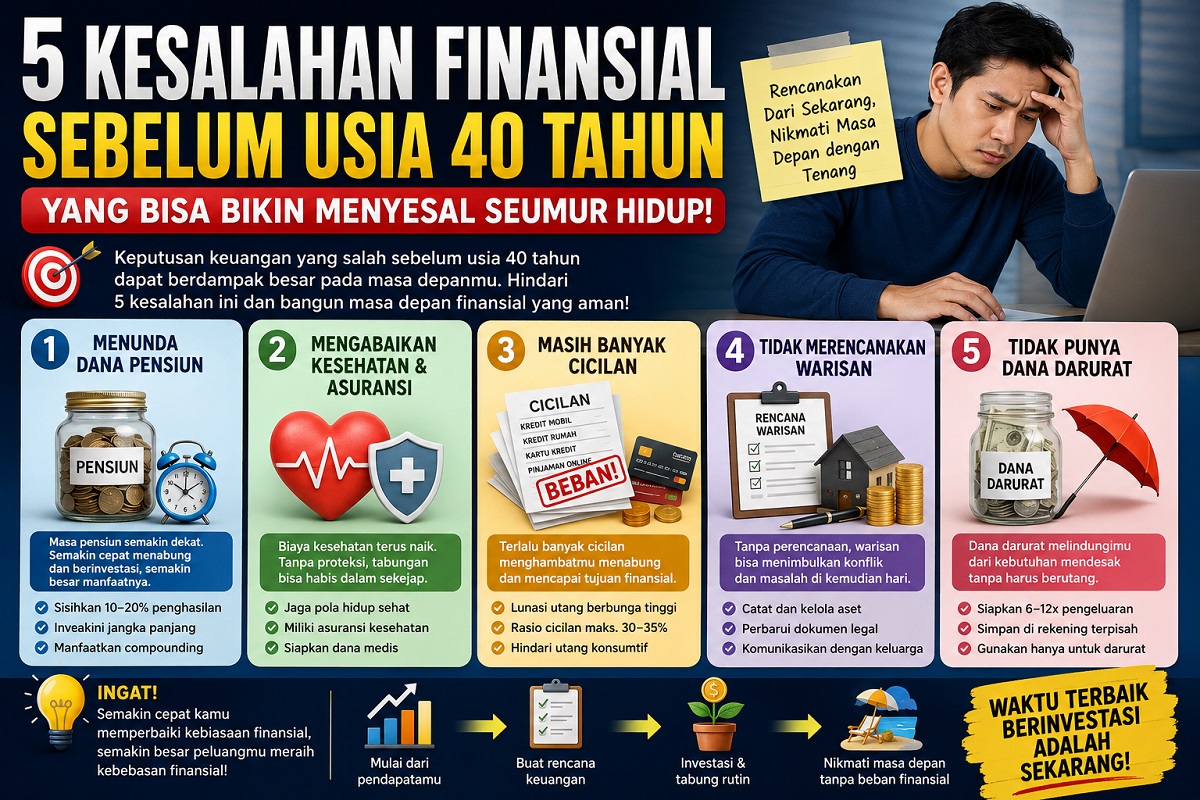

Sayangnya, banyak orang masih melakukan kesalahan yang terlihat sepele, tetapi berdampak besar terhadap kondisi finansial jangka panjang. Berikut lima kesalahan finansial yang perlu kamu hindari sebelum memasuki usia 40 tahun.

1. Menunda Persiapan Dana Pensiun Sampai Terlambat

Banyak pekerja fokus mengejar gaya hidup, membeli aset konsumtif, atau memenuhi keinginan jangka pendek. Akibatnya, mereka mengabaikan retirement planning.

Padahal, semakin dekat usia pensiun, semakin sempit waktu untuk mengumpulkan dana yang cukup. Jika kamu belum memiliki target dana pensiun, mulai hitung kebutuhan dari sekarang.

Beberapa langkah sederhana yang bisa dilakukan:

- Sisihkan minimal 10–20 persen penghasilan untuk investasi jangka panjang

- Gunakan instrumen investasi sesuai profil risiko

- Pisahkan rekening kebutuhan harian dan tabungan pensiun

- Evaluasi target pensiun setiap tahun

Membangun dana pensiun lebih awal memberi keuntungan besar karena efek compounding bekerja lebih lama.

2. Mengabaikan Kesehatan dan Tidak Memiliki Proteksi Finansial

Kesalahan kedua sering terjadi karena banyak orang merasa masih sehat. Akibatnya, mereka menunda membeli asuransi kesehatan atau mengabaikan pola hidup.

Padahal, biaya kesehatan terus meningkat setiap tahun. Satu kali rawat inap dapat menguras tabungan yang sudah dikumpulkan selama bertahun-tahun.

Mulailah melakukan beberapa langkah berikut:

Terapkan gaya hidup sehat

Olahraga rutin, tidur cukup, dan menjaga pola makan akan mengurangi risiko penyakit kronis.

Gunakan proteksi kesehatan

Asuransi kesehatan membantu mengurangi tekanan finansial saat kondisi darurat terjadi.

Siapkan dana medis tambahan

Proteksi saja tidak cukup. Kamu juga perlu menyediakan cadangan dana kesehatan.

Financial freedom tidak hanya bergantung pada pendapatan besar, tetapi juga kemampuan menjaga pengeluaran tak terduga.

3. Masih Memiliki Banyak Cicilan Saat Mendekati Usia 40 Tahun

Beban cicilan yang tinggi menjadi salah satu penyebab stres finansial terbesar.

Banyak orang memasuki usia 40 tahun dengan:

- Cicilan kendaraan

- Kredit konsumtif

- Pinjaman online

- Kartu kredit menumpuk

- Kredit multiguna

Semakin besar rasio utang terhadap pendapatan, semakin sulit mencapai tujuan finansial.

Agar kondisi tetap aman:

Prioritaskan pelunasan utang berbunga tinggi

Lunasi kartu kredit dan pinjaman konsumtif terlebih dahulu.

Gunakan rasio cicilan sehat

Idealnya total cicilan tidak melebihi 30–35 persen penghasilan bulanan.

Hindari utang untuk kebutuhan konsumtif

Gunakan pinjaman hanya untuk kebutuhan produktif.

Jika saat ini berusia 35 tahun, targetkan seluruh cicilan utama selesai sebelum usia 40 tahun.

4. Tidak Menyiapkan Perencanaan Warisan Sejak Dini

Banyak orang menganggap pembahasan warisan terlalu dini atau tidak penting. Padahal, perencanaan warisan membantu menghindari konflik keluarga di masa depan.

Perencanaan aset memberikan beberapa manfaat:

- Pembagian aset lebih jelas

- Mengurangi konflik keluarga

- Menghemat biaya legal

- Mempermudah pengelolaan kekayaan

Mulailah mencatat aset yang dimiliki, memperbarui dokumen legal, dan berdiskusi dengan keluarga mengenai rencana jangka panjang.

Wealth management bukan hanya soal menambah aset, tetapi juga memastikan aset tersebut terkelola dengan baik.

5. Tidak Memiliki Dana Darurat yang Cukup

Dana darurat menjadi penyelamat saat situasi tidak terduga muncul.

Tanpa dana cadangan, banyak orang akhirnya:

- Menggunakan kartu kredit

- Mengambil pinjaman online

- Menjual aset produktif

- Mengganggu tabungan pensiun

Jumlah ideal dana darurat:

Lajang:

3–6 kali pengeluaran bulanan

Menikah:

6–9 kali pengeluaran bulanan

Memiliki anak:

9–12 kali pengeluaran bulanan

Gunakan rekening terpisah agar dana tetap aman dan tidak tercampur dengan kebutuhan sehari-hari.

Mengapa Usia 40 Tahun Menjadi Titik Kritis Finansial?

Usia 40 tahun sering menjadi masa evaluasi besar dalam kehidupan finansial.

Pada fase ini, seseorang biasanya menghadapi:

- Biaya pendidikan anak meningkat

- Persiapan pensiun semakin dekat

- Risiko kesehatan bertambah

- Tanggung jawab keluarga lebih besar

- Produktivitas kerja mulai berubah

Karena itu, keputusan finansial sebelum usia 40 sangat menentukan kualitas hidup setelah pensiun.

Cara Memulai Perbaikan Finansial Mulai Hari Ini

Jika masih melakukan beberapa kesalahan di atas, kamu masih bisa memperbaikinya.

Langkah awal:

- Catat seluruh pemasukan dan pengeluaran

- Buat target finansial lima hingga sepuluh tahun

- Kurangi pengeluaran tidak penting

- Bangun investasi jangka panjang

- Evaluasi kondisi keuangan setiap bulan

Konsistensi lebih penting dibanding memulai dengan nominal besar.

FAQ Seputar Kesalahan Finansial Usia 40 Tahun

Apa kesalahan finansial paling umum menjelang usia 40 tahun?

Kesalahan yang paling sering muncul meliputi tidak memiliki dana pensiun, terlalu banyak cicilan, dan minim dana darurat.

Berapa ideal dana darurat sebelum usia 40 tahun?

Idealnya 6–12 kali pengeluaran bulanan, tergantung status pernikahan dan jumlah tanggungan.

Apakah masih terlambat memulai investasi di usia 35 tahun?

Belum terlambat. Namun, kamu perlu meningkatkan disiplin investasi agar target pensiun tetap tercapai.

Mengapa asuransi kesehatan penting sebelum usia 40?

Risiko penyakit meningkat seiring bertambahnya usia dan biaya pengobatan terus naik.

Bagaimana cara cepat melunasi cicilan?

Prioritaskan utang berbunga tinggi, tambah penghasilan, dan kurangi pengeluaran konsumtif.

Kesimpulan

Usia 40 tahun bukan waktu yang tepat untuk mulai memikirkan masa depan. Persiapan seharusnya dimulai jauh lebih awal.

Menyiapkan dana pensiun, mengurangi utang, menjaga kesehatan, membangun dana darurat, dan merencanakan warisan akan membantu menciptakan kondisi finansial yang lebih stabil.

Semakin cepat kamu memperbaiki kebiasaan keuangan, semakin besar peluang mencapai financial freedom tanpa tekanan finansial di masa depan.(*)